分类:投稿 作者:佚名 来源:网络整理 发布时间:2023-05-04

近来,在A股上市的圈内公司表现相对平淡。为数不多的几家港股上市公司,反倒是不甘寂寞,接连爆出“猛料”。

比如,烟包印刷大佬贵联控股公告表示,收到深圳国际仲裁院发出的仲裁通知,其旗下的一家子公司被一名前员工要求支付集资报酬、服务费用及逾期利息、法律费用等合计1.579亿港元,外加90万元人民币。

一看这就不是简单的劳资纠纷,这名前员工也绝不可能是在车间里搬纸、开机的小角色。三好同学扒了扒,里面果然有很多令人匪夷所思的商海旧事,感兴趣的老板可以自行百度,三好就不深挖了。

再比如,一向平稳、低调的纷美包装近来频频出现在财经媒体的头条。这事儿要从6月2日说起。那一天,在港股的盘前交易时段,纷美突然爆出4笔大宗交易,合计成交2.87亿股,金额达14.36亿港元。而自当天整个交易时段,纷美合计成交2.96亿股,占其已发行股本的22.15%。

向来低调的纷美近来频频出现在财经媒体的头条

(右为纷美总裁毕桦)

根据纷美在收盘后发布的公告,悄然出手的是一家名为JSH Venture Holdings Limited的公司。在获得22.15%的股权后,JSH Venture已经成为纷美的第一大股东。

三好同学一见英文就头疼,好不容易才搞清,这个JSH Venture来头可不小,它隶属于在香港大名鼎鼎的怡和集团。

怡和集团成立于1832年,是一家很有故事的公司,其创始人据说与鸦片战争有关。当然了,陈年往事不是重点,三好同学想强调的是:在《财富》杂志2016年世界企业500强中,怡和集团排在第273位,2015年营收超过370亿美元,实力堪与李嘉诚旗下的长和系媲美。

一家包装印刷企业,一不小心就跟世界500强扯上了关系,而且是对方主动出手,这让三好同学一下来了兴致:咱们圈内的企业不下10万家,能让500强相中的又有几家?

而且,在6月2日后,JSH Venture又连续两度出手,增持纷美股份至3.69亿股,占其总股本的27.64%,牢牢占据了第一大股东的位置。

问题来了:怡和集团为什么会相中一家包装印刷厂?被选中的为什么是纷美?当然了,纷美一般会这样界定自己:液体无菌包装综合供应商。只不过,在印刷业的分类体系中,它通常被归为包装印刷企业。

为什么是纷美?

迄今为止,JSH Venture并未公开披露为什么要增持纷美。不过,在三好同学看来,一家企业肯拿出真金白银收购另一家企业的股权,看重的无非是两点:一是业务的协同性,二是被收购企业自身的成长性。

作为跨国公司,怡和集团业务多元,涉足零售、餐饮、住宿、旅行和商厦等多个领域。比如,其子公司牛奶国际便在香港和内地经营7-11、惠康、万宁等多个零售品牌。此外,它还是永辉超市的第二大股东。

因此,有媒体指出,如果怡和集团能在其旗下或入股的零售店铺中,更多地销售使用纷美包装产品的饮料,纷美与利乐的差距有望进一步缩小。

这种说法貌似有理,却不符合基本的商业逻辑:为了扶植纷美,便去打压采用利乐包的产品,这让各产品供应商情何以堪。所以,三好同学更愿意从纷美自身找原因。

纷美体量不小,却一向低调,这让它在很多时候深居幕后,不为人知。三好同学曾发过一篇《》,说的就是它。在这里,简单重复一下纷美的极简发展史。

纷美的主打产品是液体无菌包装,说白了就是具有防菌、保质功能的牛奶盒、果汁盒等。纷美的前身是山东泉林包装有限公司,泉林包装的前身是则泉林纸业的一个生产车间。

2003年,随着曾任利乐中国区首席代表的洪钢和利乐大中华区销售及市场经理的毕桦等人的加盟,纷美进入了发展的快车道,并于2010年成功在港交所上市。

纷美的成长有多快?2007年,纷美的营收尚且只有3.80亿元,到2010年便达到11.60亿元,2016年则达到21.69亿元。这样的成长速度在印刷、包装圈不能说绝无仅有,但肯定是不多见的。

与营收同样快速增长的还有净利润。2007年,纷美的净利润为0.56亿元;到2010年增长了2倍多,达到2.01亿元;到2016年则达到3.34亿元。

而且,近年来纷美一直有个优良的传统:高比例分红。2012-2016年,纷美仅有一年分红比例低于60%,2016年更是达到82.80%。不妨做一个假设:如果JSH Venture早一点入主纷美,凭借其持有的27.64%的股权,能够获得的分红便可达到7600多万元人民币,收益率还是很不错的。

作为包装印刷圈的后起之秀,纷美为什么能成长这么快?盈利能力这么强?说到底,它选对了产品,找准了切口。

三好同学以前就说过,液体无菌包装是印刷圈的利润高地之一。而这一产品的高利润之所以能够长期保持,主要在于其寡头垄断的市场格局。

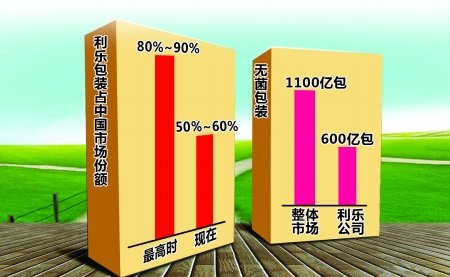

在以纷美为代表的本土企业崛起之前包装盒印刷厂公司,国内液体无菌包装市场基本上为国际巨头利乐和康美所垄断。其中,利乐又占据了绝大多数市场份额包装盒印刷厂公司,因而在与终端客户的合作中,牢牢掌握了议价的话语权,获得了丰厚的利润。

有报道显示,利乐中国的净利润率超过20%。据估算,2012年其在中国的销售额约为120亿元,净利润约27亿元。这尚且是在垄断被打破之后。

纷美的高明之处就在于虎口夺食。这一策略看上去充满风险:时时面临大佬的排挤和打压,但一旦成功就可以与大佬分享高利润、高回报。幸运的是,纷美确实成功了,用十几年的时间成长为国内液体无菌包装市场重要的一员,利乐无法忽视的劲敌。

纷美的成长空间还有多大?

从过去十几年的发展看,纷美无疑算是包装印刷圈高速成长的样板,这使其自身就具备了良好的投资价值。而且,相对于A股体量相当的同业公司,纷美目前的市值还不到65亿港元,可谓物美价廉。这样想想,纷美能被世界500强大佬相中,也算是情理之中。

不过,三好同学发现,近年来纷美貌似进入了平台期,连续四年营收规模都徘徊在22亿元左右:2013年,21.60亿元;2014年,22.32亿元;2015年,22.19亿元;2016年,21.69亿元。

纷美营业收入的走势(单位:百万人民币)

纷美的高成长是否会就此刹车?三好同学觉得,在格局微妙的液体无菌包装市场,能影响纷美成长性的因素有三点:一是用户行业的成长性,二是竞争对手的举动,三是纷美自身采取的策略。

首先,液体无菌包装最主要的用户来自液态奶行业,这一行业的起起落落直接关系到相关包装企业的业绩。

问题是,与很多行业一样,液态奶市场正处于转型调整的阵痛中。数据显示,2015年,我国液态奶的销售总量为2738.9万吨,同比增长3.6%,增速低于“十二五”期间的平均值5.1%,更低于“十一五”期间的平均值11.1%。

由此看来,用户行业增速的持续下滑,与纷美营收进入平台期有着脱不开的干系。

其次,纷美最大的竞争对手无疑还是利乐。自纷美诞生以来,利乐对这家日渐强大的竞争对手便关照有加。

从收购动议,到深度绑定用户,再到专利压制,利乐用尽各种手段挤压纷美的生存空间。而纷美则在大佬留下的缝隙里,顽强生长,并利用反垄断的“武器”敲打对手,保护自己。

2016年11月,利乐由于滥用市场支配地位被国家工商总局处以6.68亿元的巨额罚款。据传,纷美正是利乐反垄断案的重要推手。有报道还表示,在国内反垄断法尚未出台时,纷美董事长洪钢便曾八次向有关部门进行反垄断申诉。就这韧性和坚持,让三好同学敬佩之情油然而生。

利乐反垄断案的尘埃落定,无疑有利于纷美等同类企业抢占更多的市场份额。问题是,面对增长放缓的需求和利乐反垄断案后可能出现的市场机会,纷美采取了什么样的举措来维持自身的成长?从2016年年报来看,纷美主要做了三项工作:

一是加速拓展国际市场。2016年,纷美来自国际业务的营收达到5.42亿元,同比增长28.7%。正是国际业务的快速增长抵销了大部分国内业务下滑的影响。

实际上,纷美一直是一家具有国际视野的企业。2009年,它在瑞士建立欧洲总部;2011年,在德国建立首家海外工厂,将战火烧至利乐的大本营;2016年,纷美开始在欧洲建设第二条生产线,全面达产后将为纷美增加40亿个包装的年产能。

纷美包装位于德国哈雷市的工厂

二是布局非碳酸饮料行业。2016年,在乳制品行业增速放缓的情况下,纷美来自非碳酸饮料行业客户的营收达到2.77亿元,同比增长29.0%。

三是力推一项名为“一包一码”的技术。这几年,移动互联和物联网快速发展,为包装印刷企业的技术创新提供了可能,纷美的“一包一码”技术就算是其中的一种。

三好同学扒了扒,纷美的“一包一码”是将二维码印在外层PE的下方,除了具有一般二维码的商品溯源、互动营销等功能,还可以与可变图案进行关联,丰富应用场景。

这些年,很多数码印刷企业为拓展新应用头疼不已,没想到包装印刷企业在个性化包装、一物一码领域已经玩得如此纯熟。

印刷圈还有没有蓝海?

大概在五六年前,三好同学便经常把烟包、液体无菌包装、商业票据并称为印刷圈的利润高地,蓝海市场。未曾想,短短几年,三大“高地”便齐齐遇到了问题:烟草行业销售下滑,液态奶市场增速放缓,票据无纸化趋势难改,如此种种都让相关印刷企业深受其累。

那么,印刷圈到底还有没有蓝海市场?在三好同学看来,那种躺着赚大钱的日子恐怕是一去难返了,但相对的利润高地还是存在的。

比如,烟包、液体无菌包装;再比如,印铁制罐、部分标签产品。虽然这些细分市场的利润率也在下降,但相对行业平均水平,其盈利能力仍然令人眼热心跳。

这些市场有什么特点?大体有三点:

一是市场规模都不大。无论是烟包、液体无菌包装,还是印铁制罐、标签,每年的产值规模大体都在二三百亿元之间。

二是下游客户的体量一般都很大。比如各大中烟公司、伊利、蒙牛、红牛、苹果、三星等,年销售规模少则数百亿元,多则数千,甚至上万亿元。

三是每个细分市场都有相对明确且真实存在的门槛。比如,烟包印刷对老板人脉的苛刻要求,液体无菌包装的专利和技术门槛,印铁制罐的规模和资金壁垒,电子标签企业的技术积淀和产能优势等。

纷美的可变包装能够实现个性化化图片与二维码的关联

这样的市场为什么会有相对较高的利润率?首先,相对较低的市场总量和真实存在的门槛,无疑会限制竞争者的进入。更重要的是,这些细分市场的下游客户不仅体量大,而且盈利情况一般都不错,因而会给供应商留出相对合理,甚至堪称丰厚的利润空间。

当然了,做企业的最高境界应当是像利乐一样,利用技术和专利壁垒,牢牢把握住市场的主动权,进而攫取非一般的利润。也正因为如此,利乐对后来者的进入才时时保持高度警惕。虽然,谁都知道再坚实的壁垒都会有被打破的那一天。

利乐在中国一年的销售规模有多大?据说,高峰期超过200亿元,近年来有所下滑也保持在150多亿元。纷美在2016年年报中说:“我们是全球第二大辊式送料供应商,在中国亦是领先的替代产品供应商。”

从这个意义上说,它与利乐的规模差距还很大,发展空间也就很大。或许,这才是怡和集团相中纷美的真正理由?谁知道呢,也许是吧。

以上内容来源于用户投稿,希望对大家有所帮助,如有侵权,联系我们进行删除!