分类:投稿 作者:佚名 来源:网络整理 发布时间:2023-01-08

企业发展壮大过程中,为宣传业务活动需要支付一定的业务宣传费公司印制宣传册会计分录,业务宣传费会计分录怎么做?可以抵扣进项税吗?就以上问题,本文将作详细解答。

业务宣传费会计分录

对于销售部分发生的业务宣传费公司印制宣传册会计分录,应计入销售费用科目;对于管理部分发生的业务宣传费,应计入管理费用核算。

1、自产产品用于业务宣传费的会计分录

借:管理费用/销售费用

贷:库存商品

应交税费——应交增值税(销项税额)

2、外购产品用于业务宣传费的会计分录

借:管理费用/销售费用

贷:库存商品

应交税费——应交增值税(进项税额转出)

或者:

借:管理费用/销售费用

贷:库存商品

业务宣传费能否抵扣进项税?

根据《增值税暂行条例》第十条规定,下列项目的进项税额不得从销项税额中抵扣:

(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

(二)非正常损失的购进货物及相关的应税劳务;

(三)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务;

(四)国务院财政、税务主管部门规定的纳税人自用消费品;

(五)本条第(一)项至第(四)项规定的货物的运输费用和销售免税货物的运输费用。

由以上规定可知,业务宣传费不属于以上不得抵扣进项税的任一情况,所以业务宣传费可以按规定抵扣,无需做进项税额转出处理。

业务宣传费是什么?

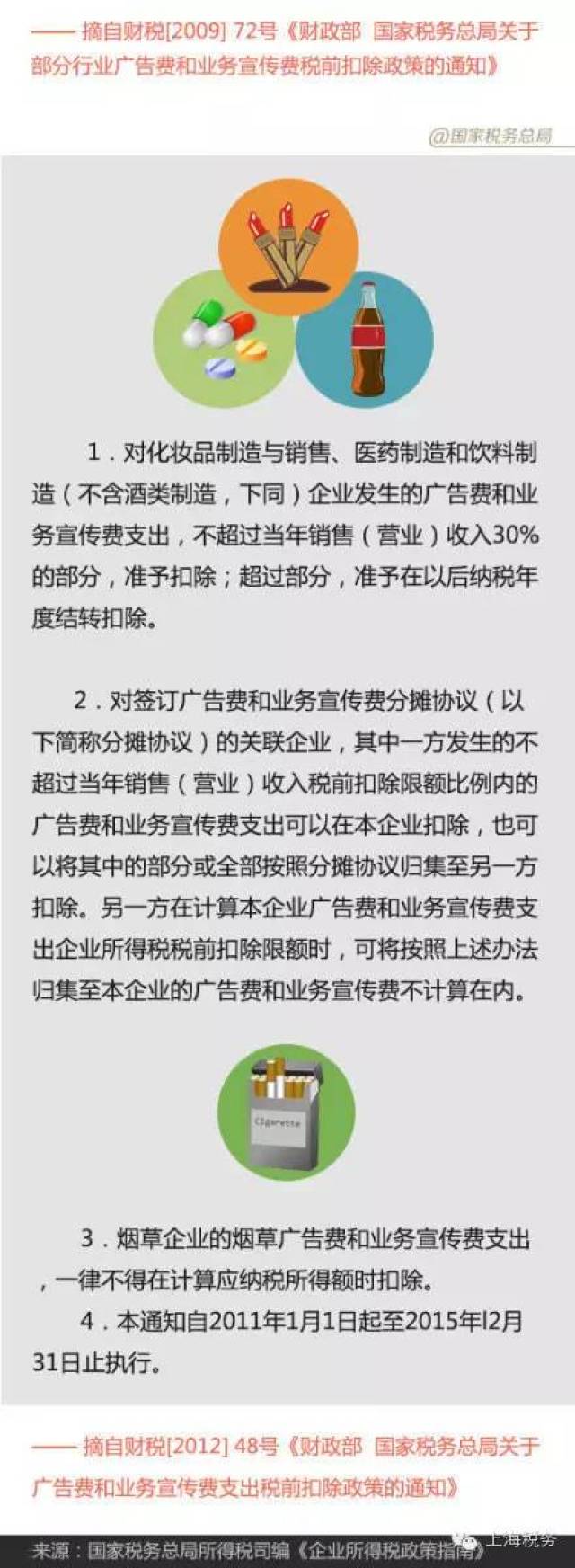

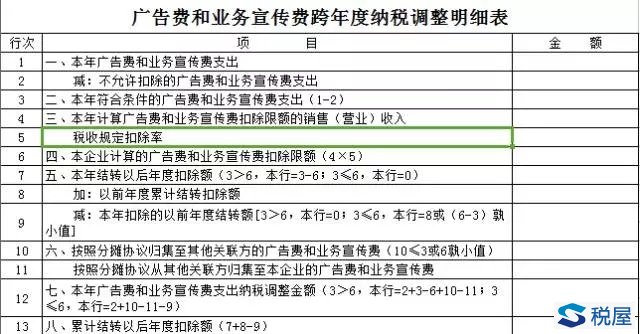

业务宣传费是指企业开展业务宣传活动所需要支付的费用,主要是一些未通过媒体传播的广告性支出。根据《企业所得税法实施条例》相关规定可得,符合条件的业务宣传费允许税前扣除,扣除比例为不超过当年销售(营业)收入15%,其中超过的部分,可以将其结转以后年度扣除。

以上内容来源于用户投稿,希望对大家有所帮助,如有侵权,联系我们进行删除!