分类:投稿 作者:佚名 来源:网络整理 发布时间:2023-01-03

撰文|孙思萌 编辑|韩蕾

新年开盘第一天,A股纸制包装行业龙头裕同科技(002831.SZ)以30.48元/股收盘,跌幅为0.46%,迎来了新年“首绿”。此后的几天,裕同科技的股价也不乐观,持续跌至1月7日的29.01元/股。但是在上市挂牌期间,裕同科技的业绩还是不错的,呈现稳步增长的趋势。

根据业绩预告,2020年,公司营业收入预计增长15%-20%,盈利预计10.97—12.01亿元,归母净利润比上年同期增长5%-15%,数据相当不错。

不过《蓝筹企业评论》认为,原材料价格上涨、股东陆续减持或将成为公司股价翻盘的阻碍因素。

扩增规模,却面临原材料暴涨

裕同科技于2016年12月在深交所挂牌上市,是当年非金融类公司中上市市值最高的企业。其主营业务为纸质印刷包装产品的研发、设计、生产和销售,是苹果在国内主要的包装合作公司,同时也是华为、三星、联想、索尼等国际大牌企业的包装供应商。

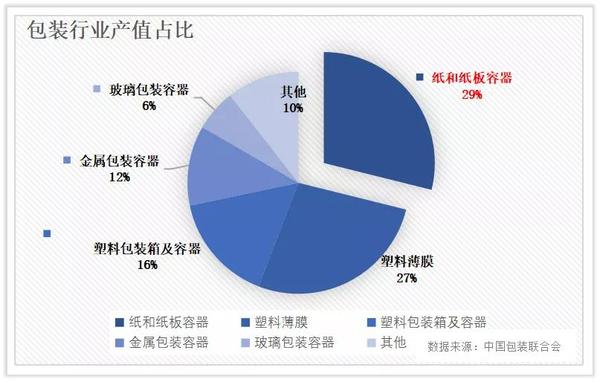

裕同科技业绩的向好,可以说是大势所趋。自2009年开始,中国就成为了仅次于美国的全球第二大包装工业大国,到了2019年,我国规模以上包装企业共计7916家,利润总额达到526.76亿元。其中,塑料类的包装产品占了行业半壁江山。而裕同科技所属的纸质包装产值占比29%,排名第二。

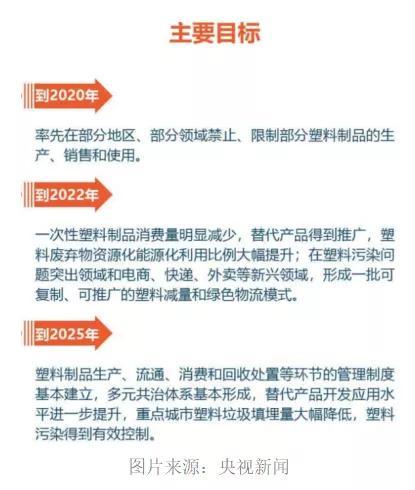

不过,行业内最强的竞争对手似乎不再具有竞争的“入场券”。继2007年国家相关部门出台“限塑令”后,在2020年初,又发布了力度更强的《关于进一步加强塑料污染治理的意见》。该意见指出合肥市裕同印刷包装有限公司,今年1月1日起,正式对塑料制品的使用开始限制。

由此看来,包装行业内最强竞争对手塑料制品或将退出历史舞台,如若排名第二的纸包装能顺利成为其替代品,未来发展空间将是巨大的。作为龙头企业之一的裕同科技当仁不让,拟继续开拓市场加码主业。

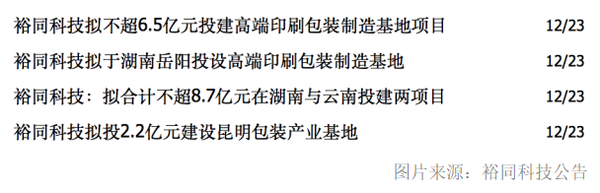

2020年12月23日,裕同科技连续发布两项建投公告。其一,拟以自有或自筹资金在湖南省岳阳市湘阴工业园投资不超过6.5亿元,用于建设湖南裕同高端印刷包装制造基地项目。其二,拟以自有或自筹资金在昆明高新区投资2.2亿元建设高端包装产业基地,开展消费电子、医药及其它消费品包装的研发、设计、生产及销售等业务。

对于此次扩建主营业务、抢占市场份额的计划,裕同科技似乎没有预想中的顺利。

裕同科技主要的原材料为白板纸等各类原料纸,2017—2019年,这些直接材料占营业成本比例均超过50%。从这个数据可以看出,下游市场纸浆的价格波动对于裕同科技的运营影响十分显著。

不巧的是,在裕同科技扩产公告发布前夕,对企业影响颇深的直接材料开始持续涨价。在2020年底,陕西、河北、江西、浙江等地的纸企业先后发布了涨价函,此次增长,使得价格普遍上调200元/吨,浆板原材料已经突破5500元/吨,而白卡纸均价为涨为6713元/吨,较年初上涨了16.6%。据不完全统计,该行业几乎每个月都会发布一次涨价函。

那么,面对原材料接连而至的涨价,裕同科技做好准备了吗?

根据裕同科技披露的年报数据显示,2019年12月以及2020年3月、6月、9月的存货额分别为10.11亿元、10.84亿元、10.88亿元、13.91亿元。九月份的存货比期初增加了37.51%,对于此次增长裕同科技的解释是,主要系销售旺季备货所致。

虽然裕同科技九月份的存货大幅增加,对于原材料涨价的冲击有一定的缓释,但似乎并不够。

根据裕同科技2020年半年报数据,该期营业成本为31.9亿元,较上年同期增长了20.52%。假设涨幅不变,那么2021年预估营业成本为38.44亿元,继续沿用2019年直接材料57%的占比规模,那么需要的原材料为21.91亿元。如若存货全部为库存原材料,照13.91亿元的存货规模来看,依旧还有8亿元的材料缺口。

这8亿元看似并不算多,但是,裕同科技的利润涨幅本就在走下坡路,2017年—2020年Q3,公司毛利率为34.35%、28.50%、30.03%、27.80%,整体呈现下降趋势。在此前提下,原材料涨价的冲击就不言而喻了。

利好之下,背后股东减持不断

市场环境和国家政策,对于公司发展的重要性无可厚非,那么产能新建准备抢占市场的裕同科技,企业质地到底如何呢?

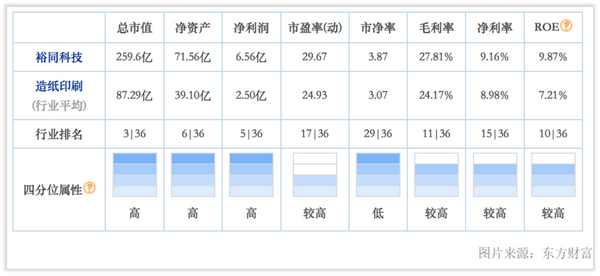

东方财富数据显示,截至1月7日收盘,裕同科技的总市值260亿元合肥市裕同印刷包装有限公司,毛利率高于行业平均值3.64%,ROE高于行业平均值2.66%。可以说是该高的指标都位列前茅,该低的指标绝不含糊,如果依这些数据来看,裕同科技十分具有投资价值,可其股价变动如何呢?

裕同科技在2016年12月上市后股价整体上呈下降趋势,在2019年开始有一个小幅度的回弹,随后开始波浪式的上升,并在2020年9月创下历史新高。

裕同科技的历史最低点位为16.32元/股,在最低点后的第一个回弹期内,即2019年6月到2020年2月期间,大股东吴兰兰在2月13、14、17三个交易日内连续减持,成交均价为26.10元/股。减持后股价随之下跌,在一个月的时间里股价下跌了22.9%,降至20.13元/股。

《蓝筹企业评论》注意到,裕同科技最大股东吴兰兰,截至2020年9月30日,占股比例为50.92%;第二大股东为王华君,占股比例11.13%,两人为夫妻关系。吴兰兰此番减持的数量不大,总计不到其持股数量的4%。

“夫妻店”公司在A股市场并不罕见,但这样的占股比例却不常见。目前占股比例最大,话语权最高的吴兰兰并不是裕同科技的董事长。商务会面、对外接洽、公司运营等商业运作皆由二股东,也是公司董事长、总经理的王华君决策执行。

除了吴兰兰的减持,此前西藏信托有限公司也选择了减持。在2020年3月和6月进行两次减持,数量变化比例为20.14%和22.48%。减持后的西藏信托退出裕同科技十大股东名单,持股比例不足5%。

限塑令的实施,使得对手不战而败,纸质包装理论上正在迎来春天,市场扩大股价回升。《蓝筹企业评论》认为,裕同科技的实控人和机构投资者的减持动作一定程度上增加了市场的股票供给,对公司的基本面影响不十分明显。作为包装行业的细分龙头公司,真正影响业绩的因素还是原材料涨价。投资者不妨以此因素的变动情况评估裕同科技的投资前景。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

以上内容来源于用户投稿,希望对大家有所帮助,如有侵权,联系我们进行删除!